La tua salute merita priorità

Con Zurich Salute hai la libertà di scegliere fra le migliori strutture convenzionate, tempi di attesa ridotti e una prevenzione puntuale

Vivi la vita

con una mano e l'assicurazione con l'altra

con una mano e l'assicurazione con l'altra

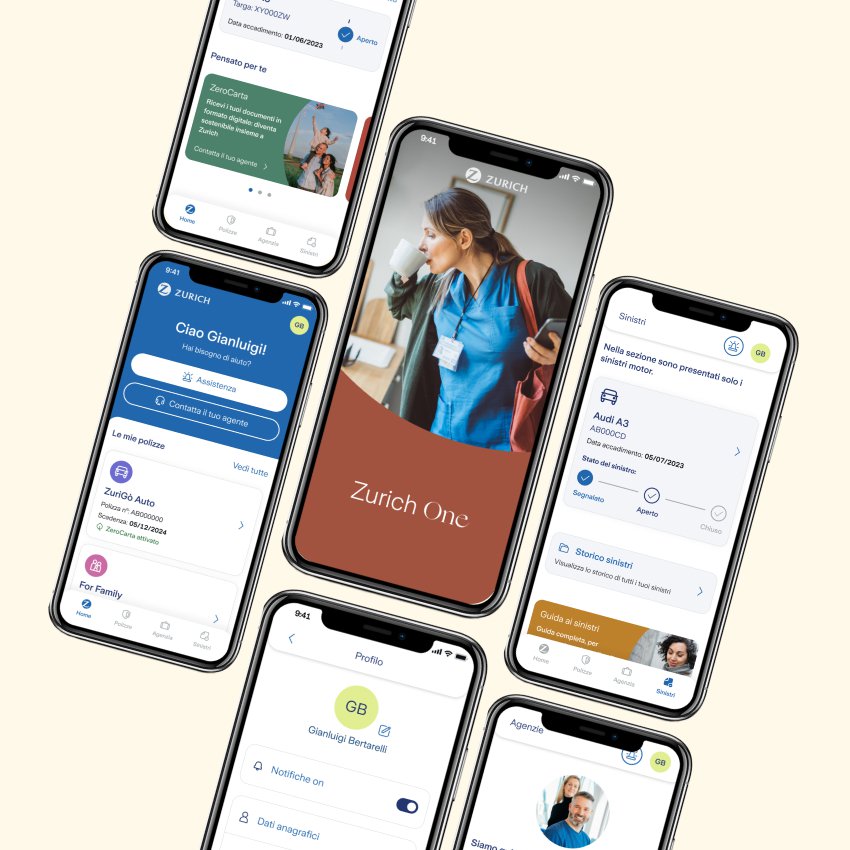

Scarica l’app Zurich One Assicurazioni e registrati subito!

Scopri la protezione che si adatta ai tuoi bisogni

Perchè scegliere Zurich

Abbiamo 150 anni di esperienza nel settore assicurativo e il 95% dei nostri clienti è soddisfatto di noi.

„Elevata professionalità, competenza, staff di agenzia molto gentile e disponibile.”

„All'acquisto della polizza sono stato seguito e consigliato secondo le mie esigenze.”

„Tutto si è risolto al meglio e in breve tempo. Zurich veloce nella risoluzione del mio sinistro.”

„Tutto e tutti perfetti, in ogni cosa. Mi ritengo un cliente fortunato. Grazie per la Vostra cortesia.”

„Siete gli unici a cui affiderei i miei risparmi per farli fruttare al meglio, siete una compagnia grande e affidabile.”

Per conoscere maggiori dettagli, clicca qui

Zurich per te

Scopri cosa fare in caso di...

Sempre vicino a te

Aree Clienti

Se non l'hai ancora fatto Registrati alle Aree Clienti: tante informazioni e tanti servizi a portata di clic

Chiedi consiglio al tuo agente

Sempre al tuo fianco per trovare la soluzione più adatta alle tue esigenze

Contratto Base R.C. Auto

Usa il nuovo Preventivatore pubblico online per ottenere una quotazione RC auto e/o moto del contratto base offerto da Zurich.

Scopri di più